他社借入がある状態でも、別のカードローンに申し込めます。

審査に通る可能性もありますが、他社借入状況によっては借り入れできません。

借り入れの可能性を高めるなら、申込先を選ぶ必要があります。

他社借入があっても申し込めるカードローンを比較して紹介。

審査に通過できる借入状況や、審査に通るコツも解説します。

目次

- 1 他社借入があっても申し込めるカードローンを一覧で比較

- 1.1 アイフルの最短審査時間は18分で待ち時間が少ない

- 1.2 プロミスの借入診断によると借り入れがある人も申し込める

- 1.3 アコムは複数借り入れしている人も利用状況を把握しやすい

- 1.4 SMBCモビットは申し込みの途中で簡易審査結果を確認できる

- 1.5 レイクは無利息期間を活用してお得に借りられる

- 1.6 三井住友カード カードローンは長期利用で金利が下がる

- 1.7 アローは一定の条件を満たせば他社借入がある人も申し込める

- 1.8 フタバは他社借入4社以内の人を融資の対象としている

- 1.9 楽天銀行スーパーローンは借り換え目的でも申し込める

- 1.10 三井住友銀行のカードローンは借入診断で詳細な情報を入力できる

- 2 他社借入とは申込先以外で利用している無担保ローン

- 3 カードローン申し込みで他社借入を申告するのは返済能力を確かめるため!借入額と件数が調査されて多いと審査に通らない

- 4 他社借入のある人が新たに申し込んだカードローン審査に通過するコツ

他社借入があっても申し込めるカードローンを一覧で比較

他社借入があっても申し込めるカードローンは、以下の通りです。

| カードローン | アイフル | プロミス | アコム | SMBCモビット | レイク | 三井住友カード カードローン | アロー | フタバ | 楽天銀行スーパーローン | 三井住友銀行のカードローン |

|---|---|---|---|---|---|---|---|---|---|---|

| 金利(年) | 3.00~18.00% | 4.50~17.80% | 3.00~18.00% | 3.00~18.00% | 4.50~18.00% | 1.50~15.00% | 15.00~19.94% | 14.959~19.945% | 1.90~14.50% | 1.50~14.50% |

| 利用限度額 | 1万円~800万円 | 1万円~500万円 | 1万円~800万円 | 1万円~800万円 | 1万円~500万円 | 10万円~900万円 | 200万円まで | 1万円~50万円 | 10万円~800万円 | 10万円~800万円 |

| 融資までの最短時間 | 最短18分 | 最短3分 | 最短20分 | 最短15分 | Webで最短25分融資も可能 | 最短5分(振込)※1 | 最短45分 | 最短即日 | 最短翌営業日 | 最短翌営業日 |

| 在籍確認なし | 〇 | 〇 | 〇 | 〇 | 〇 | ✕ | ✕ | ✕ | ✕ | ✕ |

| 郵送物なし | 〇 | 〇 | 〇 | 〇 | 〇 | △※2 | 〇 | ✕ | ✕ | △ |

| 無利息期間 | 最大30日間 | 最大30日間 | 最大30日間 | ✕ | ・30日間無利息 ・60日間無利息 ・180日間無利息 |

✕ | ✕ | 最大30日間 | ✕ | ✕ |

注釈を開く

※1 最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。

※1 最短5分発行 受付時間:9:00~19:30

※2 カードレスタイプであれば可能

※2 カードレスタイプを希望の場合、「オンライン口座振替設定」画面の遷移後、50分以内に「オンライン口座振替設定」および「キャッシングのご契約内容確認」を完了して、「お申込手続き完了」画面まで進めておく必要があります。

※2 上記の設定ができない場合は、カードタイプでの申し込みをおすすめします。

他社借入があっても申し込みやすいのは、消費者金融カードローンです。

金利の高いカードローンは、金利の低いカードローンと比較して審査が柔軟な傾向にあります。

消費者金融カードローンは、銀行カードローンよりも金利が高めです。

| 消費者金融カードローン | 年18.00%程度 |

|---|---|

| 銀行カードローン | 年14.50%程度 |

他社借入があると、他社の返済にお金を回さなければいけない分、返済能力が下がっていると判断されます。

他社借入のある状態で別のカードローンに申し込むなら、消費者金融カードローンをはじめとして他社借入があっても申し込める商品を選びましょう。

アイフルの最短審査時間は18分で待ち時間が少ない

| 金利(年) | 3.00~18.00% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短18分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

アイフルの最短審査時間はWebで申し込めば18分です。

他社借入がある状態で申し込んだときに、審査結果を不安に思いながら待つ時間を減らせます。

アイフルが案内している、急いで借りたいときの申込方法は以下の通りです。

- パソコンやアプリから必要事項を入力して申し込む

- 受付完了メールを確認したらメールで連絡する

- 審査結果連絡のメールが届くのを待つ

- 契約してすぐに借りる

誰にも知られずに借りたいときは、カードレスで手続きすれば郵送物もありません。

カードがなくても、アプリがあればATMで借り入れできます。

家族に借り入れがバレたくない人でも、使いやすい借入先です。

できるだけ早く審査結果を知りたい人は、アイフルを選びましょう。

プロミスの借入診断によると借り入れがある人も申し込める

| 金利(年) | 4.50~17.80% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資までの最短時間 | 最短3分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

プロミスの借入診断を実施してみると、借り入れがある人も申し込めるのが分かります。

以下の条件で借入診断をしたところ、以下のいずれも「借入可能な見込み」と表示されました。

- 年収100万円で借入額20万円

- 年収300万円で借入額40万円

借入額が年収の3分の1近くを占めていなければ、借りられる可能性もあります。

プロミスでは原則在籍確認が実施されないため、過去に職場への在籍確認があった人でも申し込みやすいです。

プロミスの最短審査時間は25分で、早く審査結果を知りたいときでも長く待つ必要はありません。

カードレスで契約すれば郵送物も避けられ、家族に借り入れを知られたくない人にも

向いています。

他社借入が合っても申し込みやすい借入先を選ぶなら、プロミスに申し込みましょう。

アコムは複数借り入れしている人も利用状況を把握しやすい

| 金利(年) | 3.00~18.00% |

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短20分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | 最大30日間 |

アコムのアプリ「my ac」は借入状況が一目見てわかる仕組みになっていて、複数借り入れしている人も利用状況を把握しやすいです。

参考:スマホアプリ│アコム

複数の借入先がある人は、商品ごとに返済を管理して延滞を防がなければいけません。

契約している商品が3つあれば、月に3回返済が必要です。

返済日や返済額は、商品によって異なります。

情報がわかりやすいと、返済管理に便利です。

アコムのアプリなら、ホーム画面を見るだけで以下の情報を得られます。

- 利用可能額

- 返済予定日

- 返済額

返済期日の3日前と当日にプッシュ通知で知らせる機能もあり、返済を忘れにくいよう工夫されています。

返済管理のしやすいカードローンを利用したい人は、アコムを選びましょう。

SMBCモビットは申し込みの途中で簡易審査結果を確認できる

| 金利(年) | 3.00~18.00% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資までの最短時間 | 最短15分 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

SMBCモビットは、申し込みの途中で簡易審査結果を確認できるカードローンです。

申し込みの流れは、以下の通り。

- 申し込みボタンから必要な情報を入力して送信する

- 申込画面の途中で簡易審査結果を確認する

- 簡易審査に通っていれば追加の情報を入力する

- 本審査の結果が出る

SMBCモビットでは、簡易な情報で審査通過の可能性をチェックできます。

他社借入がある状態で審査に通るか分からないときでも、少ない情報で判断可能です。

審査に通らないと分かれば、別の商品に申し込み直す対策もできます。

必ず簡易審査結果通りになるとは限りませんが、審査に通らないときはすぐに分かる仕組みです。

SMBCモビットにはTポイントとの連携機能があり、ポイントでの返済もできます。

Tポイントを貯めている人なら、返済時の現金の節約にも効果的です。

申し込みの途中で簡易審査結果を確認したい人は、SMBCモビットに申し込みましょう。

レイクは無利息期間を活用してお得に借りられる

| 金利(年) | 4.50~18.00% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資までの最短時間 | Webで最短25分融資も可能 |

| 在籍確認なし | 〇 |

| 郵送物なし | 〇 |

| 無利息期間 | ・30日間無利息 ・60日間無利息 ・180日間無利息 |

レイクには選べる無利息期間があり、お得に借り入れできます。

複数の借入先があると、新たに申し込む借入先では少額の借り入れになる傾向です。

レイクの5万円まで180日間無利息サービスを活用すると、長期間にわたって利息を節約できます。

借入額が5万円以内なら、180日間利息がかかりません。

Web申し込みをして契約額が200万円以内なら、60日間無利息のサービスも受けられます。

レイクはWeb申し込みで最短25分融資も可能です。

急いで借りる必要があるときも、対応できます。

原則在籍確認もなく、カードレスで契約すれば郵送物も送られません。

できるだけ利息を節約して借りたい少額融資希望の人は、レイクに申し込みましょう。

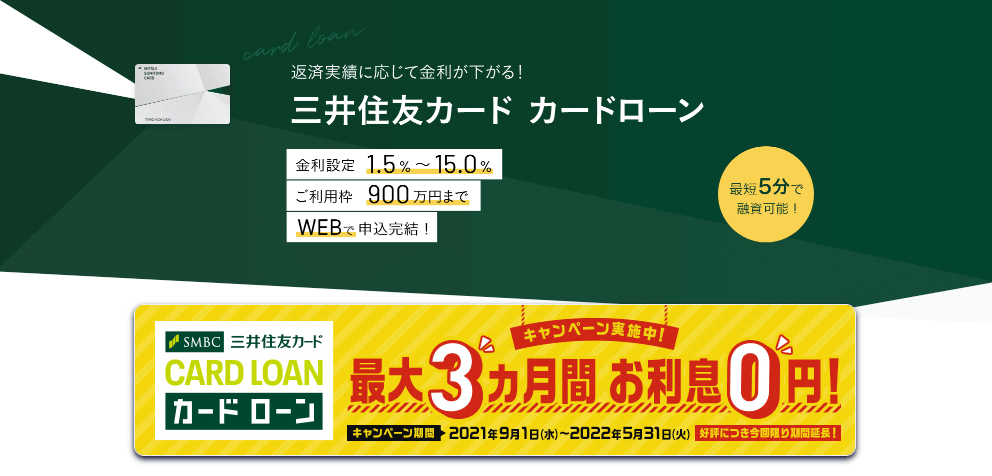

三井住友カード カードローンは長期利用で金利が下がる

| 金利(年) | 1.50~15.00% |

| 利用限度額 | 10万円~900万円 |

| 融資までの最短時間 | 最短5分(振込) ※最短5分発行は、新規契約時点でのご利用枠は50万円でのお申込みとなります。 ※最短5分発行 受付時間:9:00~19:30 |

| 在籍確認なし | ✕ |

| 郵送物なし | △ ※カードレスタイプは可能 ※カードレスタイプをご希望の場合、「オンライン口座振替設定」画面遷移後、50分以内に「オンライン口座振替設定」及び「キャッシングのご契約内容確認」を完了し、「お申込手続き完了」画面まで進める必要があります。 ※上記の設定が難しい場合は、カードタイプの申込をおすすめします。 |

| 無利息期間 | ✕ |

三井住友カード カードローンは、延滞なく返済すると1年間で0.30%金利の引き下げを受けられるカードローンです。

最大で1.20%金利が下がる仕組みで、長期的に借り入れするとより低金利で借りられます。

延滞すると利息引き下げが適用されません。

複数の借り入れがあっても、忘れずに返済して利息の引き下げを受けましょう。

三井住友カード カードローンは、最短5分での発行も可能です。

最短時間で発行するには、以下の条件を満たさなければいけません。

- 借入希望額を50万円以下にして申し込む

- 最短5分発行受付時間の9:00~19:30に申し込む

急いでお金を借りる必要がある人も、対応できる可能性があります。

長期的に借り入れを継続する予定があり、利息を節約したい人は、三井住友カード カードローンに申し込みましょう。

アローは一定の条件を満たせば他社借入がある人も申し込める

| 金利(年) | 15.00~19.94% |

|---|---|

| 利用限度額 | 200万円まで |

| 融資までの最短時間 | 最短45分 |

| 在籍確認なし | ✕ |

| 郵送物なし | 〇 |

| 無利息期間 | ✕ |

中小消費者金融のアローは、以下の条件を満たせば他社借入のある人でも申し込めます。

- 年齢25歳~65歳まで

- 貸金業者からの借り入れが年収の3分の1を超えていない

- 健康保険に加入している

- 勤続年数が1年以上ある

- 他社での返済が遅れていない

- 自営業者の人は確定申告書が提出できる

アローは中小規模の消費者金融です。

利用限度額は200万円までで、大手ほど高額の借り入れはできません。

アローでは、申し込むにあたって詳細な条件が設けられています。

条件を満たしていれば、他社借入額がある状態での審査通過も可能です。

他社借入がある人は、借入額が年収の3分の1以内か、返済が遅れていないか確認した上で、申し込みましょう。

フタバは他社借入4社以内の人を融資の対象としている

| 金利(年) | 14.959~19.945% |

|---|---|

| 利用限度額 | 1万円~50万円 |

| 融資までの最短時間 | 最短即日 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 無利息期間 | 最大30日間 |

中小消費者金融の1つフタバは、以下の人を融資の対象としています。

- 他社借入が4社以内の人

- 他社借入額とフタバでの借入額を合わせて年収の3分の1以内におさまる人

当社以外の消費者金融を含め、年収の1/3までお借入が可能です。

(また、当社では、過度の借入から消費者の皆様を守るため、他社でのお借入は4社以内の方が対象です。)

引用元:お申込み│フタバ

借入額が3社を超えると、新たなカードローンの審査に通過しにくくなる傾向です。

フタバは4社までの借り入れなら、審査に通る可能性もあります。

申し込むには、フタバも含めた借入総額が年収の3分の1以内におさまっていなければいけません。

借入額と借入件数の条件を満たしている人は、フタバに申し込みましょう。

フタバは平日16時までに審査が完了すれば、来店不要で即日融資も可能です。

1万円~50万円の少額融資に特化した消費者金融で、必要な金額だけ借りられます。

借入件数が4件と多い人は、フタバに申し込みましょう。

楽天銀行スーパーローンは借り換え目的でも申し込める

| 金利(年) | 1.90~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資までの最短時間 | 最短翌営業日 |

| 在籍確認なし | ✕ |

| 郵送物なし | ✕ |

| 無利息期間 | ✕ |

楽天銀行スーパーローンは、借り換え目的での申し込みも認められています。

借り換えとは、1社借り入れしている人が別の1社に乗り換える方法です。

借り換えによって上限金利が下がれば、利息も減ります。

30万円を3年かけて返済する予定の人が、楽天銀行スーパーローンに借り換えたときの利息は、以下の通りです。

| カードローン | 金利(年) | 利息 |

|---|---|---|

| 消費者金融カードローン | 18.00% | 90,500円程度 |

| 楽天銀行スーパーローン | 14.50% | 71,700円程度 |

参考:カードローンのかんたん返済額シミュレーション│E-LOAN

借り換え目的での利用が認められているため、1社借り入れがあっても審査に通る可能性があると推測できます。

他社借入があり、新たに銀行カードローンを利用したい人は、楽天銀行スーパーローンを選びましょう。

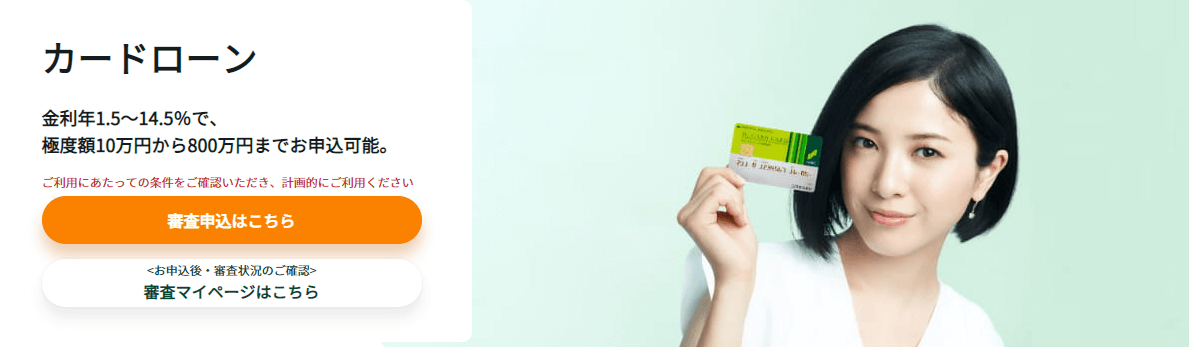

三井住友銀行のカードローンは借入診断で詳細な情報を入力できる

| 金利(年) | 1.50~14.50% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資までの最短時間 | 最短翌営業日 |

| 在籍確認なし | ✕ |

| 郵送物なし | △ ※ローン契約機でカードを受け取れば可能 |

| 無利息期間 | ✕ |

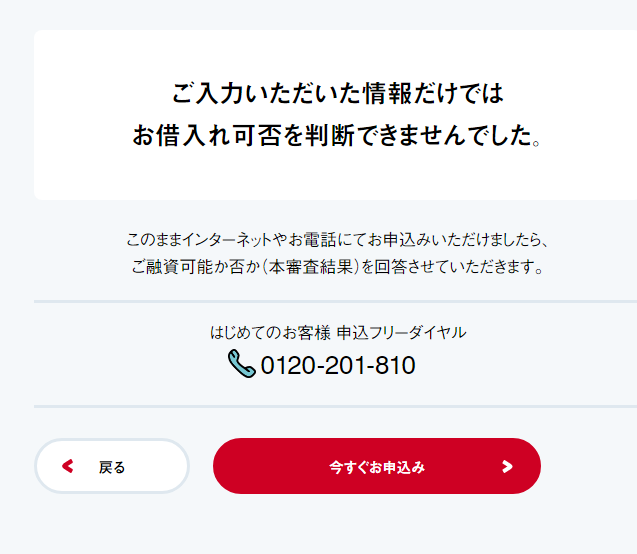

三井住友銀行のカードローンは、「お借り入れ10秒診断」で詳細な情報を入力できるカードローンです。

以下の情報を入力すると、審査に通る可能性があるかチェックできます。

- 年代

- 税込年収

- 他社借入額

三井住友銀行のカードローンでは、年収によって表示される他社借入額の分類が変わります。

年収401万円~600万円で借入額41万円以上を選択すると、「ご利用可能かどうか判断できませんでした」と表示されました。

「お借り入れ10秒診断」では、年収と借り入れのバランスを見ながら審査に通る可能性があるか判断してくれます。

三井住友銀行のカードローンは、普通預金口座を持っていない人でも申込可能です。

消費者金融より、上限金利も低く設定されています。

申込前に詳細な条件で借入診断をしたい人は、三井住友銀行のカードローンに申し込みましょう。

他社借入とは申込先以外で利用している無担保ローン

他社借入とは、申込先以外で利用している無担保ローンです。

ローンでも、担保があるものは他社借入に含まれません。

| 他社借入に含まれるローン | ・カードローン ・フリーローン ・クレジットカードのキャッシング ・おまとめローン |

|---|---|

| 他社借入に含まれないローン | ・住宅ローン ・教育ローン ・マイカーローン ・奨学金 |

担保とは、返済が滞ったときに備えて差し出す品物です。

- 不動産

- 有価証券

- 保証人

住宅ローンでは不動産、マイカーローンでは車が担保として扱われます。

奨学金や教育ローンでは、多くの商品で保証人が必要です。

担保があれば返済が滞っても返済できるため、返済能力を確かめる必要がありません。

他社借入に含まれない金額まで記入すると、借入額が高額になり審査に落ちる可能性もあります。

他社借入を記載するように求められたときは、無担保ローンのみ記載しましょう。

リボ払いも含めクレジットカードのショッピング利用は対象外

クレジットカードは、利用する枠によって他社借入に含まれるかが違います。

| 他社借入に含まれる枠 | キャッシング枠 |

|---|---|

| 他社借入に含まれない枠 | ショッピング枠 ・1回払い ・分割払い ・リボルビング払い(リボ払い) |

クレジットカードのキャッシング枠は、現金を借りる目的の枠です。

現金を借りるサービスは、他社借入に含まれます。

クレジットカードのショッピング枠は、商品やサービスの代金を立て替える仕組みです。

現金を借りるわけではなく、他社借入に含まれません。

立て替えたもらったお金を毎月支払うリボルビング払いは、他社借入と間違えやすい支払い方法です。

支払い方法はカードローンと同じでも、現金を借りたわけではありません。

リボルビング払いも含めて、ショッピング枠は他社借入の対象外です。

クレジットカードを利用している人は、キャッシング枠のみ他社借入として申告しましょう。

他社借入にどこまで含まれるか申込先によって変わるケースもある

他社借入にどこまで含まれるかは、申込先によって変わるケースもあります。

申込先によって扱いが変わるのは、銀行カードローンです。

申し込むカードローンによって、銀行カードローンを他社借入に含むケースと、含まないケースがあります。

| 新たに申し込むカードローン | 銀行カードローンが他社借入に含まれるか |

|---|---|

| 銀行カードローン | すでに借り入れをしている銀行カードローンも他社借入に含む |

| ・消費者金融カードローン ・信販会社やクレジットカード会社が発行する信販系カードローン |

銀行カードローンは他社借入に含まない |

銀行カードローンの扱いが変わるのは、審査の際に従っているルールが違うためです。

| カードローンの種類 | 従っているルール |

|---|---|

| 銀行カードローン | 銀行の自主規制 |

| 貸金業者のカードローン ・消費者金融カードロー ・信販系カードローン |

貸金業法 |

銀行カードローンは、銀行独自の自主規制に従って審査を実施しています。

貸金業者のカードローンは、貸金業法に従う決まりです。

銀行カードローンを利用している人は、他社借入に含まれるか慎重に確認しましょう。

申込先が消費者金融なら銀行カードローンは含まない

申込先が消費者金融や信販系カードローンなら、原則銀行カードローンは他社借入に含みません。

貸金業者のカードローンで他社借入額を確認するのは、総量規制の範囲を超えていないか確認するためです。

総量規制とは、年収の3分の1超の融資を制限するルール。

利用者がお金を借り過ぎないよう、借りられる限度額を制限しています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

引用元:1 お借入れは年収の3分の1までです│日本貸金業協会

総量規制に関係するのは、貸金業者からの借り入れのみです。

貸金業者に分類されない以下の金融機関が提供するカードローンは、総量規制の対象になりません。

- 銀行

- 信用金庫

- 労働金庫

貸金業者とは、お金を貸付ける業務を行っており、財務局または都道府県に登録をしている業者のことで、具体的には、消費者金融、事業資金を貸付ける事業者金融、クレジットカード会社などが貸金業者に該当します。銀行や、信用金庫、信用組合、労働金庫なども、さまざまな融資を行っていますが、これらは「貸金業者」ではありません。

引用元:出典:1 お借入れは年収の3分の1までです│日本貸金業協会

貸金業者のカードローンに申し込むなら、銀行カードローンは除いて他社借入を申告しましょう。

申込先が銀行なら銀行カードローンも含めて計算する

申込先が銀行なら、銀行カードローンも含めて他社借入を計算しましょう。

貸金業者に分類されない銀行では、総量規制による制限は受けません。

制限がなくても、貸し過ぎを防ぐために自主規制によって融資額の上限を設けています。

銀行カードローンが融資額の目安としているのが、総量規制です。

貸金業法の総量規制の趣旨を踏まえた極度設定

出典:銀行カードローンに関する全銀協の取組みについて│全国銀行協会

銀行カードローンでは、以下の借入をすべて他社借入として申告しなければいけません。

- 貸金業者のカードローン

- 銀行カードローン

- フリーローン

- クレジットカードのキャッシング

- おまとめローン

銀行カードローンに申し込むときは、現金を借りるサービスすべてについて申告しましょう。

延滞に関しては借り入れすべてが調査の対象となる

延滞に関して調査をするときは、以下の借り入れすべてが影響します。

- カードローン

- フリーローン

- クレジットカードのキャッシング

- おまとめローン

- 住宅ローン

- 教育ローン

- マイカーローン

- 奨学金

- クレジットカードのショッピング

- 分割払いで支払っている商品代

借りたお金の返済や立て替えてもらった代金の支払いが滞っている状態なら、返済能力があるとは言えません。

新たにお金を借りても、返済は難しいと予想できます。

カードローンの審査では、延滞している支払いがないか、信用情報を確認した上で審査結果を出す仕組みです。

信用情報とは個人の借り入れに関する情報で、信用情報に保管されています。

延滞があると審査に通りません。

信用情報機関から情報が削除されるまでには、5年間必要です。

延滞している人は、延滞解消から5年待って申し込まなければいけません。

カードローン申し込みで他社借入を申告するのは返済能力を確かめるため!借入額と件数が調査されて多いと審査に通らない

カードローンの申し込みで他社借入を申告するのは、返済能力を確かめるためです。

他社借入があっても借りられるかは、借入状況によって決まります。

| チェックする項目 | 審査に通る可能性のある状況 |

|---|---|

| 他社借入額 | 他社借入額が年収の3分の1以内におさまっている |

| 他社借入件数 | 新たな商品に申し込む前の借入件数が2件以内 |

他社借入を調査する際は、借入額と借入件数がチェックされています。

借入額が多すぎると、返済の余裕がないとみなされ審査に通りません。

借入件数が多いと、返済管理が難しいと判断されます。

審査に通る可能性のある状態なら、新たなカードローンに申し込みましょう。

審査を受けても通る可能性が低いなら、審査に通る状態になるまで待ってから申し込む必要があります。

他社借入額が年収の3分の1を超えると審査に通らない

他社借入額が年収の3分の1を超えると、以下の理由で審査に通りません。

- 総量規制の範囲を超える

- 返済の余裕がないと判断される

貸金業者のカードローンに申し込むなら、法律で年収の3分の1超の融資が制限されています。

法律の範囲を超えた融資はできません。

銀行カードローンも、総量規制の範囲を意識して融資額を決めます。

年収と借りられる金額の目安は、以下の通りです。

| 年収 | 借りられる金額の目安 |

|---|---|

| 100万円 | 33万円程度 |

| 150万円 | 50万円程度 |

| 300万円 | 100万円程度 |

| 450万円 | 150万円程度 |

他社借入のある人がカードローンで総量規制ぎりぎりの金額を借りられる可能性は、低いです。

実際には、総量規制の範囲よりも低い金額までしか借りられないと考えましょう。

他社借入があっても借りられるのは借入件数2件まで

他社借入があっても借りられるのは、申し込み時点での借入件数が2件までです。

借入件数が多いと、以下の理由で審査に通りません。

- 次々に借りる人だと思われて返済能力を疑われる

- 返済管理が難しく延滞しやすいと判断される

次々に借入先を増やすと、いずれ返済が難しくなると予想されます。

借入件数が多くなるほど、返済管理も難しいです。

借入件数が5件なら、月5回返済しなければいけません。

借入件数が多すぎると、審査に通らないと考えましょう。

信用情報機関では、利用者に関するデータを公表しています。

利用者の借入件数は、以下の通りです。

| 借入件数 | JICCの登録人数 | CICの登録人数 |

|---|---|---|

| 1件 | 676.1万人 | 710万人 |

| 2件 | 231.6万人 | 227万人 |

| 3件 | 88.6万人 | 88万人 |

| 4件 | 31.3万人 | 32万人 |

| 5件以上 | 12.8万人 | 14万人 |

参考:信用情報に関する統計│JICC

参考:貸金統計データ│CIC

借入先が2件までの人は多く、3件になると人数が大きく減ります。

4件以上借入している人もいますが、人数は少ない傾向です。

カードローンの審査に通るなら、多くても3件までを目安にしましょう。

自社アンケートでも借入件数3件までの人が多い

自社アンケートの結果でも、借入件数3件までの人が多くいました。

「現在までにカードローンの契約がある機関はいくつですか」という問いに対する回答は、以下の通りです。

| 借入件数 | 割合 |

| 1件 | 50.8% |

| 2件 | 22.0% |

| 3件 | 11.1% |

| 4件 | 2.6% |

| 5件以上 | 4.4% |

借入件数3件までの人が、全体の80%以上を占めています。

借入件数4件以上の人は、7%程度です。

アンケート結果からも、3件以上借り入れするのは難しいと予想できます。

借入件数が多いと、返済が難しいと判断され審査に通りにくいです。

新たなカードローンに申し込むなら、3件以内を目安にしましょう。

理論上は総量規制の範囲内なら他社借入7件でも借りられるが審査に通らない

理論上は、総量規制の範囲内なら他社借入6件でも7件でも借り入れできます。

借入額や借入件数に関する制限は、総量規制のみです。

総量規制の範囲を超えていなければ、法律上の制限はありません。

とはいえ借入件数が多いと、申込先の審査に通らない可能性は高いです。

次々にお金を借りる人は、いずれ返済ができなくなるとみなされます。

7件借りているとすれば、返済のイメージは以下の通りです。

| 月の返済日 | 返済額 |

| 1日 | 2,000円 |

| 1日 | 4,000円 |

| 5日 | 2,000円 |

| 10日 | 6,000円 |

| 15日 | 3,000円 |

| 20日 | 2,000円 |

| 25日 | 4,000円 |

返済日も返済額もばらばらになり、管理に手間も時間もかかります。

返済総額も多くなり、上記の例では月に33,000円返済しなければいけません。

借入件数が多い人は、無理に借入先を増やすのは避けましょう。

審査の際に嘘の他社借入額を申告しても申込先にバレる

審査の際に審査に通りやすくしようと嘘の他社借入額を申告しても、申込先にバレます。

カードローンの提供元は、申し込みを受けると信用情報を照会しなければいけません。

信用情報をチェックすると、延滞のみではなく他社借入額も確認できます。

申込者の申請が正しいか裏付けを取る仕組みがあるため、嘘はつけません。

嘘をつくと、信用を得られず審査落ちの原因にもなります。

借り入れをする場面で言う信用は、以下の通りです。

- 約束通り借りたお金を返済する意思がある

- 支払い能力がある

- 自分の返済能力の範囲内で計画的に借り入れできる

借りたお金は後で必ず返済するという約束を正しく理解し、約束どおり返済する意志があるかどうか。

出典:信用とは│全国銀行協会

嘘をついてお金を借りようとする人が、約束を理解して返済してくれるとは思えません。

カードローンに申し込むなら、他社借入額は正確に申告しましょう。

申告する金額は契約額ではなく申し込み時点で借りている金額

申告する他社借入額は、申し込み時点で借りている金額です。

契約額を申告する必要はありません。

キャッシング・カードローンをご利用中の場合は、ご利用限度額ではなく実際にお借入れした金額を記入します。

出典:不安を解消!カードローンの申込みで必要な「借入状況」を徹底解説│プロミス

契約額と借入額の違いは、以下の通りです。

| 種類 | 内容 |

|---|---|

| 契約額 | ・申込時の審査で決められた利用限度額 ・最大で借りられる金額 |

| 申し込み時点での借入額 | カードローンに申し込む時点で実際に借りている金額 |

申込時の審査で利用限度額が30万円になった人が20万円借りていれば、他社借入額を20万円と申告します。

返済を進めて借入額10万円になった時点でカードローンに申し込むなら、他社借入額は10万円です。

借入先から契約額を記入するよう求められない限りは、カードローン申し込み時点で借りている金額を記入しましょう。

他社借入額が分からないときは会員サービスで調べて記入する

他社借入額が分からないときは、調べて記入しましょう。

他社借入額の調べ方は、以下の通りです。

- Web会員サービスやアプリで調べる

- 利用明細を見る

Web会員サービスやアプリを確認すると、借入残高も分かります。

ATMで借り入れや返済をする人は、利用明細でも借入残高の確認が可能です。

推測で記入すると、嘘を疑われて審査に通りにくくなる可能性もあります。

カードローンの提供元としては、嘘をついているのか間違えただけなのか判断できません。

嘘を疑われないよう、複数の借入先がある人はすべて調べた上で、正確な金額を記入しましょう。

他社借入のある人が新たに申し込んだカードローン審査に通過するコツ

他社借入のある人が、新たに申し込んだカードローンの審査に通過するコツは、以下の通りです。

- 収入証明書を自分から提出する

- 借入希望額を少額にする

- 借入件数が3件以上なら借入件数を減らす

- 借入件数が多い人はおまとめローンも検討する

- 延滞の経験がある人は記録が削除されるまで待つ

- 不安なときは借入診断を活用する

カードローンの審査でチェックされるのは、返済能力です。

貸したお金を返せると判断されれば、審査に通過できます。

安定収入があると思ってもらうなら、収入証明書を提出しましょう。

他社との同時申込みを避けるだけでも、審査通過の可能性を高められます。

申し込み前にできる対策は、1つではありません。

できる対策をした上で、審査に通る可能性を高めましょう。

収入証明書を自分から提出して安定収入を示す

他社借入のある人がカードローンの審査に申し込むなら、収入証明書を自分から提出しましょう。

貸金業法によると、収入証明書の提出が求められるのは以下のときです。

- 1つの貸金業者から50万円超の借り入れをする

- 複数の貸金業者からの借り入れを合計すると100万円超になる

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

引用元:出典:3「収入を証明する書類」の提出が必要な場合があります│日本貸金業協会

銀行カードローンも、貸金業法の考えに沿って収入証明書の提出を求めています。

他社借入のある状態でカードローンに申し込んでも、状況によっては提出を求められません。

収入証明書の提出を求められなくても、自主的な提出が可能です。

収入証明書を提出すると収入がある裏付けになり、審査で有利に働く可能性もあります。

じぶんから収入証明書を提出して、偏差能力を示しましょう。

借入希望額を少額にして年収の3分の1以内におさめる

他社借入がある状態でカードローンの審査に通るなら、借入希望額を少額にしましょう。

借入希望額と現在の借入額を合わせて年収の3分の1超になれば、審査に通りません。

年収150万円の人を例に、借入希望額と借入額の関係を確認しましょう。

年収150万円で借りられる金額は、最大50万円です。

現在の借り入れ額は20万円とします。

| 借入希望額 | 合計の借入額 | 審査通過の可能性 |

|---|---|---|

| 40万円 | 60万円 | 審査に通らない |

| 30万円 | 50万円 | 審査に通らない可能性が高い |

| 10万円 | 30万円 | 審査に通る可能性もある |

年収の3分の1より借入額の割合が低いほど、審査に通る可能性が高まります。

年収の3分の1より少ない借入額になるよう、借入希望額をできる限り少なくしましょう。

借入件数が3件以上の人は借入件数を減らしてから申し込む

借入件数が3件以上の人は、借入件数を減らしてから新たなカードローンに申し込みましょう。

借入件数を減らす方法は、以下の通りです。

- 借入金額の少ない借入先で繰り上げ返済する

- 限度額に余裕のある借入先から借りて1社完済する

借入件数が多いと、審査に通りません。

多めに返済する余裕があるなら、借入額の最も少ない借入先で繰り上げ返済しましょう。

繰り上げ返済で完済できれば、借入先が1社減ります。

生活に余裕がないときは、限度額に達していない借入先から追加で借りて、借入額の少ない1社を完済しましょう。

- 3社で10万円、20万円、30万円の借り入れ

- 30万円借りている業者から10万追加で借り入れ

- 借りた10万円で1社を完済

- 借入先は20万円、40万円の2社に減少

| 当初の借入状況 | 1社目10万円 | 2社目20万円 | 3社目30万円 |

|---|---|---|---|

| 対策 | 3社目で借りた10万円で完済する | ― | 追加で10万円借りる |

| 結果 | 借入なし | 20万円の借り入れ | 40万円の借り入れ |

可能なら、借入先を1社まで減らしてから申し込むと、審査に通る可能性を高められます。

複数の借入先に同時申し込みしない

他社借入がある状態でカードローンに申し込むときは、同時申し込みを避けて1社ずつ申し込みましょう。

他社借入が2社あるとすれば、2社に同時申し込みをして両方審査に通ると、借入先が4社になります。

借入件数が4社以上になると、審査に通るのが難しいです。

カードローンの審査に申し込んだ記録は、信用情報機関にほぼリアルタイムで反映されます。

2社同時に審査を受けている情報が表示されると、借入先が増える可能性を考えて審査に通せないと判断されるケースも。

借入件数が増えるほど、審査で不利になります。

他社借入がある状態でカードローンの審査を受けるなら、1社申し込んで結果を聞いた上で次に申し込むか決めましょう。

おまとめローンは現在の借入件数が4件や5件でも借り入れできる可能性あり

借入件数が多く、返済に困って新たなカードローンを契約しようとしている人は、おまとめローンを選ぶと借りられる可能性があります。

おまとめローンとは、複数の借り入れを1本化する目的の商品です。

おまとめローンには、以下のメリットがあります。

- 返済日が月1回になる

- 月々の返済額を見直し返済しやすい金額にできる

- 金利が下がるケースもある

複数あった借り入れを1つにまとめれば、返済日が月1回で済みます。

おまとめローンでは返済額の見直しもできて、無理のない金額に設定可能です。

おまとめによって、金利が下がるケースもあります。

おまとめローンの例は、以下の通りです。

- プロミスの「おまとめローン」

- アコムの「借換え専用ローン」

- アイフルの「おまとめMAX・かりかえMAX」

- レイクの「レイク de おまとめ」

- SMBCモビットの「おまとめローン」※SMBCモビット会員専用の商品

- 東京スター銀行の「おまとめローン(スターワン乗り換えローン)」

返済が難しい人は、おまとめローンで借り入れを1本化しましょう。

おまとめローンの注意点は、以下の通りです。

- 返済額を減らすと返済総額が増える可能性もある

- 追加の借り入れはできない

月々の返済額を減らすと、金利は下がっても返済総額が増える可能性もあります。

| 項目 | 元のカードローン | 借り換え後 |

|---|---|---|

| 借入総額 | 3社で50万円 | 1社で50万円 |

| 金利(年) | 18.0% | 17.5% |

| 返済期間 | 48ヶ月 | 60ヶ月 |

| 月々の返済額 | 7,000円程度 | 5,000円程度 |

| 返済総額 | 705,000円程度 | 753,700円程度 |

おまとめローン申込前に返済シミュレーションを活用して、無理のない返済計画を立てましょう。

延滞の経験がある人は記録が削除されるまで待って申し込む

他社借入で延滞した経験がある人は、信用情報機関から情報が削除されるまで待って申し込みましょう。

信用情報機関から情報が削除されるのは、延滞解消から5年後です。

情報が削除されるまでは、審査に通りません。

自分が滞納したかどうか分からないときは、信用情報機関に情報の開示請求もできます。

信用情報機関は、以下の3ヶ所です。

| 信用情報機関 | 情報開示の請求方法 |

|---|---|

| 株式会社シー・アイ・シー(CIC) | ・インターネット ・郵送 |

| 株式会社日本信用情報機構(JICC) | スマホアプリ |

| 全国銀行個人信用情報センター | ・インターネット ・郵送 |

信用情報を開示すれば、延滞があるか確認できます。

情報開示請求する信用情報機関は、利用しているカードローンで決まる仕組みです。

契約書や公式サイトを確認すると、加盟している信用情報機関を確認できます。

延滞したか分からない人は、確認してから申し込みましょう。

不安なときは借入診断を実施してから申込先を決める

他社借入がある状態で申し込むのが不安なら、借入診断を実施してから申込先を決めましょう。

借入診断とは、簡単な情報を元に審査に通る可能性があるかチェックする方法です。

正式な申し込みとは違い、簡易診断を利用しても信用情報は照会されません。

審査に申し込んだ記録を残さずに、審査通過の可能性を調べられます。

アイフルの「1秒診断」を例に、診断方法を確認しましょう。

参考:1秒診断│アイフル

診断の結果、融資を受けられる可能性があるなら、申し込みましょう。

「判断できない」「融資は難しい」と表示されたときは、審査に通らない可能性が高いです。

別の借入先で診断をやり直しましょう。

複数回試しても審査に通る可能性がなければ、審査に通る状態にないと考え、返済に集中する必要があります。

返済に困っているときは、おまとめローンの利用も検討しましょう。